Descargo de responsabilidad: el texto que se muestra a continuación se ha traducido automáticamente desde otro idioma utilizando una herramienta de traducción de terceros.

AleaSoft: La eólica evita que la subida de precios del gas arrastre los precios de los mercados europeos

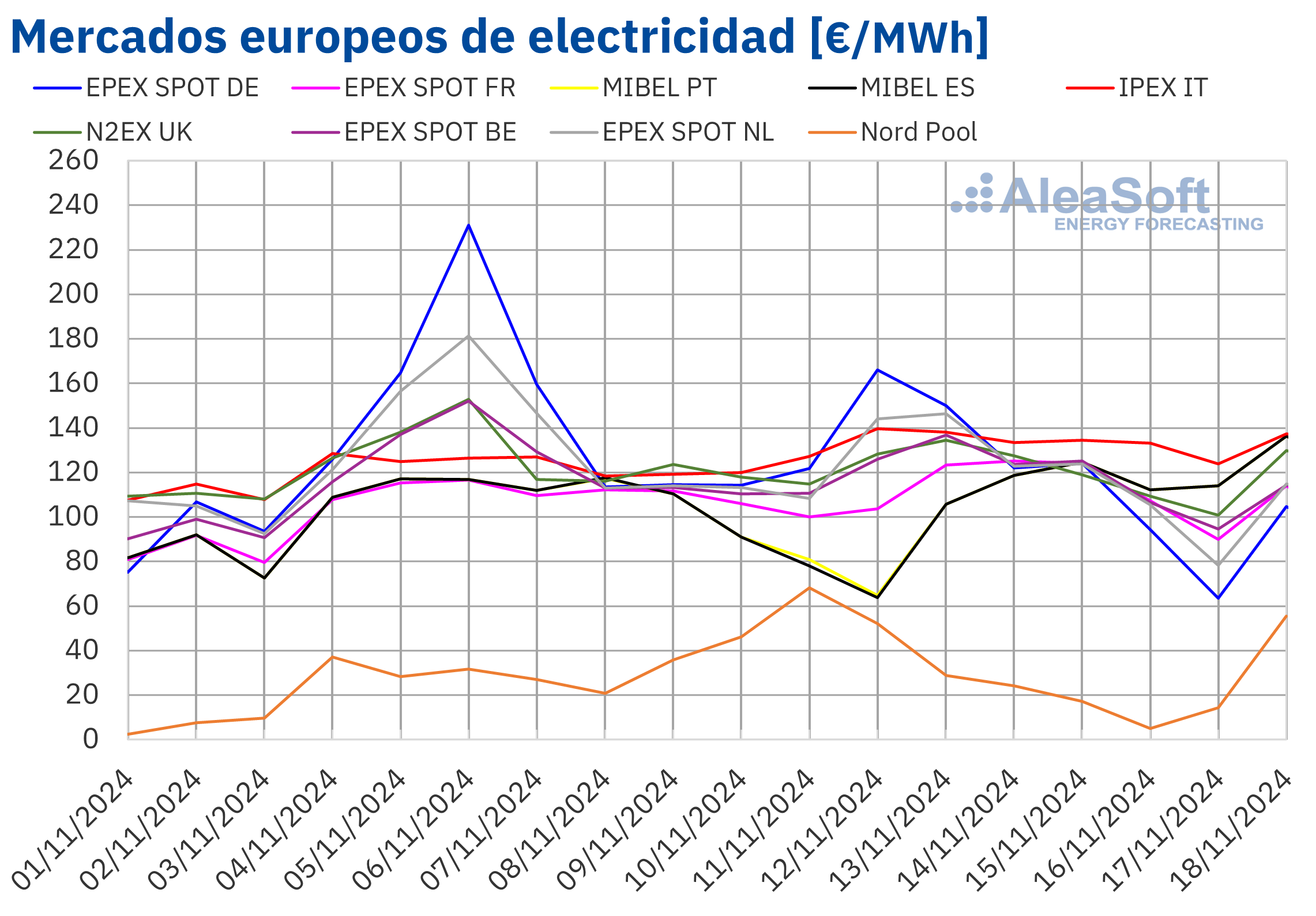

En la segunda semana de noviembre, los precios promedio de la mayoría de mercados eléctricos europeos superaron los 100 €/MWh, pero fueron inferiores a los de la semana anterior. Este descenso se produjo gracias al aumento de la producción eólica y a pesar de que los precios del gas registraran los valores más altos de 2024. Aun así, en el mercado ibérico y el francés se registró el precio diario más alto de este año. La fotovoltaica en Portugal superó el récord de producción para un día de noviembre

Producción solar fotovoltaica y producción eólica

En la semana del 11 de noviembre, la producción solar fotovoltaica aumentó respecto a la semana precedente en los mercados de Italia y Francia, en un 0,3% y un 6,2%, respectivamente. Sin embargo, los mercados de la península ibérica y Alemania registraron descensos en la producción con esta tecnología. El mercado alemán registró el mayor descenso, del 27% y mantuvo la tendencia a la baja por quinta semana consecutiva. El mercado portugués experimentó la menor caída, del 7,4%, mientras que el español registró una bajada del 23%.

A pesar del descenso de la producción solar fotovoltaica durante la semana en el mercado portugués, el lunes 11 de noviembre este mercado alcanzó la mayor producción histórica diaria para un mes de noviembre, con 14 GWh. Por otro lado, el mercado francés registró el tercer valor más alto para un mes de noviembre, con 52 GWh alcanzados el viernes 15 de noviembre.

Para la semana del 18 de noviembre, las previsiones de producción solar de AleaSoft Energy Forecasting pronostican incrementos en los mercados de Alemania y España, mientras que esperan un descenso de la producción con esta tecnología en el mercado italiano.

En la segunda semana de noviembre, la producción eólica aumentó en todos los principales mercados europeos, tras los descensos que experimentaron la semana precedente. El mercado alemán registró el mayor incremento, del 267%, seguido por las subidas en los mercados italiano, del 209%, y francés, del 147%. Por su parte, los mercados de la península ibérica experimentaron los menores crecimientos, alcanzando el 83% en Portugal y el 90% en España.

Para la tercera semana de noviembre, las previsiones de producción eólica de AleaSoft Energy Forecasting indican incrementos en la producción con esta tecnología en la mayoría de los mercados europeos analizados, excepto en el mercado portugués, donde se prevé un descenso.

Demanda eléctrica

En la semana del 11 de noviembre, la demanda eléctrica aumentó en la mayoría de los principales mercados eléctricos europeos con respecto a la semana anterior. El mercado francés registró el mayor incremento, del 8,3% y mantuvo su tendencia al alza por cuarta semana consecutiva. Los mercados de Portugal, España, Alemania e Italia registraron subidas por segunda semana consecutiva, con valores que oscilaron entre el 3,2% en Portugal y el 4,9% en Italia. Por otro lado, los mercados de los Países Bajos, Bélgica y Gran Bretaña tuvieron un cambio de tendencia a la baja. El mercado neerlandés registró el mayor descenso, del 5,2%, mientras que el británico y el belga tuvieron caídas del 0,4% y 1,4%, respectivamente.

Las temperaturas medias descendieron en gran parte de los mercados analizados. La península ibérica mostró la mayor bajada de las temperaturas medias, con un descenso de 3,1°C, mientras que Alemania registró la menor caída, de 0,1°C. Gran Bretaña, Francia e Italia registraron descensos, que oscilaron entre los 0,9°C en Gran Bretaña y los 3,0°C en Italia. Por otro lado, en Bélgica y los Países Bajos las temperaturas medias aumentaron en 1,6°C y 2,1°C, respectivamente.

El festivo del 11 de noviembre, Día del Armisticio, celebrado en Bélgica y Francia, combinado con temperaturas medias menos frías en Bélgica, favoreció la reducción de la demanda en este mercado. En el mercado francés, el descenso de las temperaturas medias durante la semana propició el incremento de la demanda, a pesar de la reducción de la actividad laboral durante el festivo del lunes.

Para la tercera semana de noviembre, las previsiones de demanda de AleaSoft Energy Forecasting indican que la demanda aumentará en gran parte de los principales mercados eléctricos europeos, excepto en la península ibérica y Alemania, donde se espera una disminución en comparación con la semana precedente.

Mercados eléctricos europeos

En la segunda semana de noviembre, los precios promedio de la mayoría de los principales mercados eléctricos europeos bajaron respecto a la semana anterior. El mercado IPEX de Italia fue la excepción, con una subida del 7,6%. El mercado EPEX SPOT de Alemania alcanzó la mayor caída porcentual de precios, del 18%, después de los altos precios registrados la semana anterior, cuando incluso se llegaron a superar los 800 €/MWh durante un par de horas. En cambio, el mercado EPEX SPOT de Francia registró el menor descenso, del 0,7%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios bajaron entre el 5,5% del mercado belga y el 12% del mercado neerlandés.

En la segunda semana de noviembre, los promedios semanales continuaron por encima de los 100 €/MWh en la mayoría de los mercados eléctricos europeos analizados. La excepción fue el mercado Nord Pool de los países nórdicos, que registró el menor promedio semanal, de 30,00 €/MWh. En cambio, el mercado italiano alcanzó el mayor promedio semanal, de 132,84 €/MWh. En el resto de los mercados analizados, los precios estuvieron entre los 102,37 €/MWh del mercado MIBEL de España y los 120,29 €/MWh del mercado alemán.

Por lo que respecta a los precios diarios, el lunes 11 de noviembre el mercado nórdico alcanzó su precio más alto desde el 27 de abril de 2024, de 68,17 €/MWh. El jueves 14 de noviembre el mercado francés registró un precio de 125,10 €/MWh, el mayor de este mercado desde el 7 de diciembre de 2023. En el caso de los mercados español y portugués, el lunes 18 de noviembre el precio fue de 136,37 €/MWh, que fue su precio más alto desde el 17 de octubre de 2023.

Durante la semana del 11 de noviembre, pese al aumento de los precios semanales del gas y de los derechos de emisión de CO2 y al incremento de la demanda en algunos mercados, el notable incremento de la producción eólica propició el descenso de los precios en los mercados eléctricos europeos. En el caso del mercado italiano, aunque la producción eólica y solar aumentó, su dependencia del gas para la generación eléctrica y el incremento de la demanda contribuyeron al incremento de los precios.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la tercera semana de noviembre, los precios continuarán bajando en la mayoría de los principales mercados eléctricos europeos. El incremento de la producción eólica en la mayoría de los mercados favorecerá este comportamiento. En el caso de los mercados alemán y español, el incremento de la producción solar y el descenso de la demanda también contribuirán al descenso de los precios. Sin embargo, los precios podrían aumentar en el mercado N2EX del Reino Unido, donde se espera el mayor incremento de la demanda.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front?Month en el mercado ICE iniciaron la segunda semana de noviembre con un descenso del 2,8% respecto a la última sesión de la semana anterior, registrando un precio de cierre de 71,83 $/bbl el lunes 11 de noviembre. Posteriormente, los precios aumentaron ligeramente y el jueves 14 de noviembre estos futuros alcanzaron su precio de cierre máximo semanal, de 72,56 $/bbl. Sin embargo, el viernes 15 de noviembre, hubo un descenso del 2,1% respecto al día anterior. Como resultado, estos futuros registraron su precio de cierre mínimo semanal, de 71,04 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 3,8% menor al del viernes anterior y el más bajo desde el 12 de septiembre. En el conjunto de la semana, el promedio de los precios de cierre bajó un 4,1% en comparación con la semana anterior.

En la segunda semana de noviembre, la OPEP rebajó sus previsiones de crecimiento de la demanda de petróleo para 2024 y 2025. La Agencia Internacional de la Energía también rebajó sus previsiones para 2025. En el caso de las previsiones de la demanda mundial para 2024, la Agencia Internacional de la Energía incrementó sus previsiones respecto a las de octubre, aunque continuaron siendo menores a las de la OPEP. La preocupación por la evolución de la demanda en China continuó en la segunda semana de noviembre. Las expectativas de menores recortes de las tasas de interés en Estados Unidos, así como la fortaleza del dólar, también presionaron a la baja los precios de estos futuros.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front?Month, aumentaron en casi todas las sesiones de la segunda semana de noviembre, excepto el 13 de noviembre. Ese día, estos futuros alcanzaron su precio de cierre mínimo semanal, de 43,67 €/MWh. En cambio, como consecuencia de los aumentos, el viernes 15 de noviembre, estos futuros registraron su precio de cierre máximo semanal, de 46,55 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 9,8% mayor al del viernes anterior y el más alto desde el 25 de noviembre de 2023.

La subida de los precios del gas registrada en la primera mitad de noviembre ha estado influenciada por el hecho de que, aunque las reservas de gas europeas siguen siendo elevadas, han comenzado a vaciarse antes que el año pasado, lo que ha generado preocupación sobre el impacto que esto podría tener en el proceso de rellenado para afrontar el verano de 2025. Además, los pronósticos de bajas temperaturas favorecieron el incremento de los precios de los futuros de gas TTF en la segunda semana de noviembre. La preocupación por la posible interrupción del suministro de gas procedente de Rusia a través de Ucrania a partir del 31 de diciembre, así como la interrupción del suministro de gas ruso a Austria desde el 16 de noviembre, también contribuyeron al incremento de los precios.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2024, iniciaron la segunda semana de noviembre con descensos de precios. Estos descensos continuaron hasta el 13 de noviembre. Ese día, estos futuros registraron su precio de cierre mínimo semanal, de 66,31 €/t. Sin embargo, tras un incremento del 3,0% respecto al día anterior, el jueves 14 de noviembre, estos futuros alcanzaron su precio de cierre máximo semanal, de 68,27 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más alto desde el 3 de septiembre. El viernes 15 de noviembre los precios volvieron a descender hasta 68,01 €/t. Ese precio de cierre fue tan solo 0,01 €/t menor al del viernes anterior. A pesar de los descensos, el promedio semanal fue un 3,2% mayor al de la semana anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y el almacenamiento de energía

El jueves 14 de noviembre AleaSoft Energy Forecasting celebró el webinar número 49 de su serie de webinars mensuales. El webinar contó con la participación de Luis Marquina de Soto, presidente de AEPIBAL, la Asociación Empresarial de Pilas, Baterías y Almacenamiento Energético. En esta ocasión, el webinar analizó la evolución y perspectivas de los mercados de energía europeos para el invierno 2024?2025, así como las perspectivas de las baterías, la hibridación y el almacenamiento de energía. Además, se explicaron los servicios de AleaSoft para los proyectos de baterías e hibridación.

Fuente Comunicae