Descargo de responsabilidad: el texto que se muestra a continuación se ha traducido automáticamente desde otro idioma utilizando una herramienta de traducción de terceros.

AleaSoft: Subidas de precios en los mercados europeos en el comienzo de marzo por descenso de temperaturas

En la primera semana de marzo, los precios de la mayoría de mercados eléctricos europeos subieron respecto a la semana anterior, influenciados por el incremento de la demanda provocado por el descenso de las temperaturas. En cuanto a la producción fotovoltaica, el 2 de marzo se alcanzó un récord en Portugal y el día 3 se registró la más alta en un mes de marzo en España. Por otra parte, los futuros de gas alcanzaron el precio más bajo desde agosto de 2021 y los del CO2, el segundo más alto de la historia

Producción solar fotovoltaica y termoeléctrica y producción eólica

Durante la primera semana de marzo, la producción solar aumentó respecto a la semana anterior en todos los mercados europeos analizados en AleaSoft Energy Forecasting. La mayor subida fue la del mercado alemán, del 48%. En los mercados francés y español, los incrementos fueron del 40%, mientras que en el mercado italiano la producción aumentó un 36%. Por otra parte, el menor incremento en la producción solar, del 11%, se registró en el mercado portugués.

Sin embargo, mientras en el resto de los mercados las producciones diarias máximas semanales fueron las mayores desde septiembre de 2022, en el caso de Portugal, el día 2 de marzo se alcanzó una producción solar récord de 11,5 GWh. En el caso del mercado español, el viernes 3 de marzo se alcanzó una producción solar fotovoltaica de 107 GWh, que es la más elevada desde principios de septiembre de 2022 y la más alta registrada en un mes de marzo.

Para la segunda semana de marzo, las previsiones de producción solar de AleaSoft Energy Forecasting indican que la producción podría disminuir en Alemania, España e Italia.

Durante la semana del 27 de febrero, la producción eólica aumentó respecto a la semana anterior en casi todos los mercados europeos analizados en AleaSoft Energy Forecasting. La mayor subida, del 49%, fue la del mercado español, seguida por la del mercado francés, del 21%. En cambio, los menores aumentos, del 1,7% y el 4,5%, correspondieron a los mercados de Italia y Portugal, respectivamente. Por otra parte, la producción con esta tecnología disminuyó en Alemania en un 48%.

Para la semana del 6 de marzo, las previsiones de producción eólica de AleaSoft Energy Forecasting indican que la producción podría aumentar en la mayoría de mercados, pero podrían registrarse descensos en el mercado francés.

Demanda eléctrica

En la semana del 27 de febrero, la demanda eléctrica aumentó en casi todos los mercados europeos analizados en AleaSoft Energy Forecasting respecto a la semana anterior. La excepción fue el mercado neerlandés, con un descenso del 3,9%. Por otra parte, el mayor incremento, del 13%, se registró en el mercado francés. En el resto de los mercados, la demanda aumentó entre el 1,9% del mercado alemán y el 7,7% del mercado británico.

En la primera semana de marzo, el descenso generalizado de las temperaturas medias contribuyó al aumento de la demanda eléctrica en los mercados europeos.

Para la semana del 6 de marzo, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se esperan descensos en la mayoría de los mercados europeos, influenciados por la subida de las temperaturas medias.

Mercados eléctricos europeos

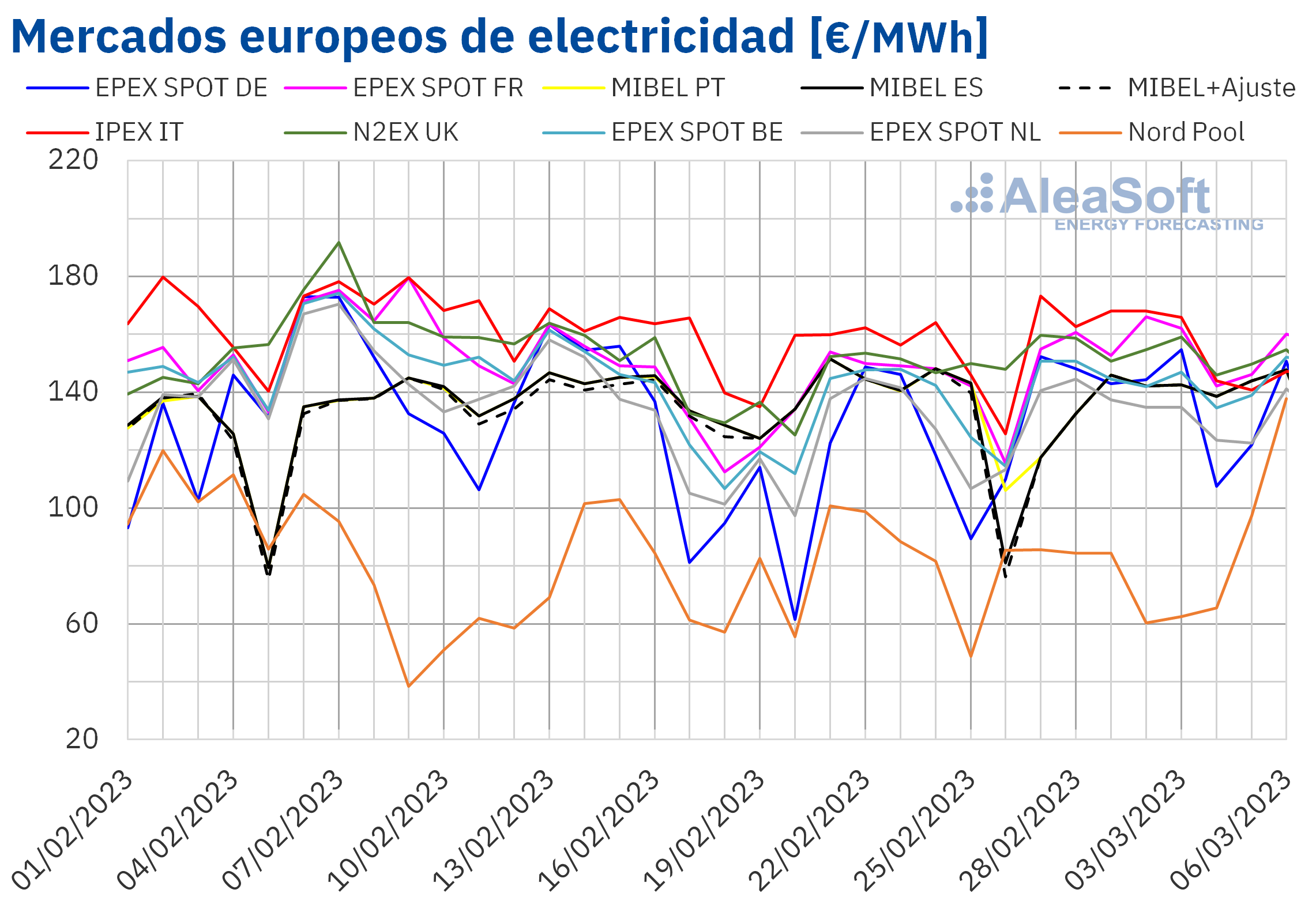

En la semana del 27 de febrero, los precios de la mayoría de mercados eléctricos europeos analizados en AleaSoft Energy Forecasting aumentaron respecto a la semana anterior. Las excepciones fueron el mercado MIBEL de Portugal y el mercado Nord Pool de los países nórdicos, con descensos del 0,5% y el 3,5%, respectivamente. Por otra parte, la mayor subida de precios, del 22%, fue la del mercado EPEX SPOT de Alemania. En el resto de los mercados, los aumentos estuvieron entre el 2,2% del mercado MIBEL de España y el 9,3% del mercado EPEX SPOT de Francia.

En la primera semana de marzo, el precio promedio más elevado, de 160,35 €/MWh, fue el del mercado IPEX de Italia, seguido por los promedios del mercado francés y del mercado N2EX del Reino Unido, de 154,98 €/MWh y 154,06 €/MWh, respectivamente. Por otra parte, el menor promedio semanal fue el del mercado nórdico, de 77,12 €/MWh. En el resto de los mercados analizados, los precios se situaron entre los 133,97 €/MWh del mercado neerlandés y los 144,08 €/MWh del mercado belga.

Por lo que respecta a los precios horarios, el lunes 6 de marzo, de 18:00 a 19:00, se alcanzó un precio de 180,13 €/MWh en el mercado Nord Pool, el más alto de este mercado desde diciembre de 2022. En el mercado nórdico, el precio promedio del día 6 de marzo, de 137,68 €/MWh, también fue el más alto desde diciembre de 2022.

Durante la semana del 27 de febrero, el aumento de la demanda eléctrica en casi todos los mercados europeos propició la subida de los precios en la mayoría de los mercados analizados, pese al descenso de los precios del gas y de los derechos de emisión de CO2 respecto a la semana anterior. En el caso del mercado alemán, la caída de la producción eólica también contribuyó a este comportamiento.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la segunda semana de marzo los precios podrían bajar en los mercados eléctricos europeos, influenciados por el descenso de la demanda y el incremento de la producción eólica en la mayoría de los mercados analizados.

Brent, combustibles y CO2

El lunes 27 de febrero, los futuros de petróleo Brent para el Front?Month en el mercado ICE registraron el precio de cierre mínimo semanal, de 82,45 $/bbl, el cual fue un 1,9% menor al del lunes anterior. El resto de la semana los precios aumentaron hasta alcanzar un precio de cierre de 85,83 $/bbl el viernes 3 de marzo. Este precio fue un 3,2% mayor al del viernes anterior.

Las expectativas sobre la recuperación de la demanda en China propiciaron el incremento de los precios de los futuros de petróleo Brent, pese al incremento de las reservas de crudo estadounidenses. Los incrementos de precios registrados en la primera semana de marzo también se vieron influenciados por los planes para recortar las exportaciones rusas este mes.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front?Month, el lunes 27 de febrero registraron un precio de cierre de 47,30 €/MWh, el cual fue un 5,2% menor al del lunes anterior. Pese a ello, este fue el precio de cierre máximo semanal. Los siguientes tres días, los precios de cierre fueron inferiores a los de los mismos días de la semana anterior, pero se mantuvieron por encima de 46 €/MWh. Sin embargo, el viernes 3 de marzo, los precios bajaron hasta los 44,98 €/MWh. Este precio de cierre fue un 12% menor al del viernes anterior y el más bajo desde el 24 de agosto de 2021.

Los niveles de las reservas de gas europeas y el suministro de gas natural licuado por vía marítima continuaron propiciando el descenso de los precios de los futuros de gas TTF en la primera semana de marzo. Los pronósticos de temperaturas más elevadas y mayor producción eólica podrían ejercer también su influencia a la baja sobre los precios en la segunda semana del mes.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, el lunes 27 de febrero alcanzaron un precio de cierre de 100,23 €/t. Este precio fue un 1,9% mayor al del lunes anterior y el segundo más alto de la historia, después del registrado el 21 de febrero. Sin embargo, el resto de la semana los precios descendieron. Como resultado, el viernes 3 de marzo se alcanzó el precio de cierre mínimo semanal, de 92,18 €/t, el cual fue un 5,3% menor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa

El tercer webinar de 2023 de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen tendrá lugar el jueves 16 de marzo. En este webinar, se volverá a contar con la participación de ponentes invitados de EY. Los temas a analizar en esta ocasión incluyen las perspectivas de los mercados de energía europeos para la primavera de 2023, la actualización de la regulación del sector energético español, las perspectivas de la reforma del mercado eléctrico de la Unión Europea, la financiación de proyectos de energías renovables, la importancia de los PPA y el autoconsumo, así como las principales consideraciones a tener en cuenta en la valoración de carteras.

Por otra parte, en AleaSoft Energy Forecasting se ha desarrollado la plataforma online Alea Energy DataBase (AleaApp), la cual permite la compilación, visualización y análisis de datos relacionados con los mercados de energía. En Alea Energy DataBase, se puede acceder a datos como los precios y la demanda de los principales mercados eléctricos europeos. Además, en el observatorio de combustibles, hay disponibles series de precios de gas, petróleo, carbón y derechos de emisión de CO2. Por otra parte, existe la posibilidad de personalizar la visualización de las series temporales, seleccionando el rango de fechas o la granularidad de los datos, entre otras opciones.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/subidas-precios-mercados-electricos-europeos-comienzo-marzo-descenso-temperaturas/

Fuente Comunicae