Descargo de responsabilidad: el texto que se muestra a continuación se ha traducido automáticamente desde otro idioma utilizando una herramienta de traducción de terceros.

Un mal día en los mercados

Un mal día

(EN LOS MERCADOS)

Puede parecer que nuestra memoria sólo recuerda un mercado alcista. El actual mercado alcista es el más largo de la historia. Comenzó en marzo de 2009 y se ha visto impulsado por años de tipos de interés mínimos y numerosas políticas monetarias, adoptadas por los bancos centrales de todo el mundo, que han abaratado los préstamos. Sin embargo, todo lo bueno acaba por llegar.

El S & P 500 alcanzó un máximo histórico (3,385) el 19 de febrero de 2020 y luego cayó un 34 a la entrada de la pandemia de COVID-19 en marzo de 2020. Esto llevó a la preocupación de que el próximo mercado bajista había comenzado, pero después de recuperarse tan rápidamente, fue nombrado como el bajista más corto de la historia. Nos hemos recuperado por completo y algo más, superando ese máximo de febrero [de 2020] e incluso llegando a superar los 4.700 a principios de noviembre de 2021, un aumento de casi el 39% con respecto a las cifras anteriores al COVID. Más recientemente, el miedo a la inflación se ha apoderado de nosotros, y se han renovado los temores de que este mercado alcista llegue a su fin. Entonces, ¿qué pasaría si un maremoto golpeara a los mercados resultando en "un mal día", y qué se puede hacer para protegerse de tal desastre?

Mercado bajista

Con 12 años, el mercado alcista más largo de la historia, muchos casi han olvidado cómo un mercado bajista puede ser tanto financieramente desastroso como aplastante. La definición típica de un mercado bajista es un mercado que cae un 20% o más, durante dos meses o más, a menudo combinado con un pesimismo económico generalizado, e incluso una recesión. El mercado bajista medio dura 289 días (9,5 meses); sin embargo, algunos han durado años.

La Gran Depresión duró más de cinco años, de marzo de 1937 a abril de 1942, y el mercado perdió el 54% de su valor, pero había sido precedida por el desplome bursátil de 1929, así como por otros siete desplomes en los ocho años siguientes, cada uno de ellos con eclives del 29% al 61. Este ciclo de tendencia a la baja sólo se detuvo con el inicio de la segunda guerra mundial. Después de nuestro largo mercado alcista, no es imposible imaginar un prolongado mercado bajista que comience en nuestro único día malo, y que potencialmente dure años.

Crédito de múltiples mercados

Durante más de 40 años, la volatilidad media diaria del mercado para el S & P 500 y el Dow ha sido de alrededor del 1,4%. Eso se traduce en unas oscilaciones de unos 65 puntos para el S & P 500 y 510 para el Dow; sin embargo, eso no es ni de lejos lo salvajes que pueden llegar a ser los mercados.

El mercado actual tiene algunas similitudes con lo que ocurrió en 1987; había habido un mercado alcista prolongado desde 1982 hasta 1987, con los mercados estadounidenses subiendo un 251%; sólo en 1987 hubo una subida del 69% en lo que va de año hasta agosto de 1987. Los mercados mundiales siguieron el ejemplo, subiendo también un 296% en el mismo periodo. Entonces ocurrió lo peor.

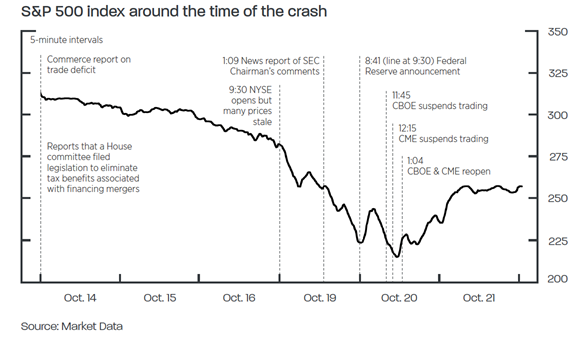

El 19 de octubre, 1987 se ganó el aterrador apodo de lunes negro porque los mercados sufrieron su peor caída en un solo día, un 22,61%. Ocho mercados denominados en dólares sufrieron caídas del 20 al 29%, mientras que Hong Kong, Australia y Singapur cayeron más del 40%. Las pérdidas mundiales se estimaron en 1,7 billones de dólares en 1987, lo que supone 4,1 billones de dólares en la actualidad. Hubo diez veces el número medio de llamadas de margen en ese día, y el pánicose instaló.

Imagínese que el S & P 500 cae de sus actuales 4.700 puntos a 2.547 puntos en un solo día, las fortunas cayeron una cuarta parte en un día para casi todos los inversores, y casi se redujeron a la mitad para los de otros mercados (Hong Kong el más afectado); todo ello en el Lunes Negro. Aunque ahora hay algunas medidas de freno, sólo pueden frenar la caída, pero no evitarla.

MÁS EFECTOS ECONÓMICOS GLOBALES

Cuando pensamos en mercados bajistas, sólo pensamos en acciones; sin embargo, los bajistas suelen tener efectos más amplios que sólo con la renta variable.

Después del crack de 1929, el mercado inmobiliario se hundió, perdiendo más del 66% de su valor, y los préstamos bancarios también disminuyeron. En términos nominales, la típica propiedad comprada en 1920 sólo conservaba el 56% de su valor inicial dos décadas después.

En el punto álgido de la Gran Depresión,

Mayo de 1933, el desempleo alcanzó el 25.6%, y de 1930 a 1933, unos 9.000 bancos quebraron-4.000 de ellos en 1933.

Para un solo día malo, este tipo de cifras no son inimaginables. No ha habido una oleada de cierres de bancos, pero sí mucha consolidación bancaria regional. Durante la pandemia de COVID, la tasa de desempleo fue superior al 14%, y esa cifra real puede haber llegado al 20%. El mercado de la vivienda se ha disparado con los tipos bajos, pero la burbuja puede estallar.

¿Cómo prevenir lo peor?

Lamentablemente por un mal día, todo lo anterior no está sólo en el ámbito de las posibilidades. Todos se han visto antes, y aunque algunas regulaciones se han hecho más estrictas para proteger al inversor, esas mismas reglas se han relajado, y la industria financiera ha encontrado formas de eludir las reglas poniendo en riesgo a muchos de sus inversores. Entonces, ¿qué debe hacer el inversor inteligente? Las rentas vitalicias fijas ofrecen protección del capital, lo que significa que no puede perder su dinero si las acciones, los bancos o incluso los bienes inmuebles se hunden. El titular de una renta vitalicia gana intereses O no gana nada, pero nunca pierde. Una renta vitalicia de índice fijo (FIA) proporciona al titular un crecimiento libre de impuestos, hecho explícitamente para los mercados bajistas. Muchas proporcionan ingresos con protección de la prima frente a la volatilidad del mercado, lo que significa que hay un potencial alcista, pero no hay riesgo a la baja para la prima. En un mercado bajista, usted ganará estabilidad con un FIA, y tendrá la oportunidad de subir cuando el mercado finalmente cambie. Los FIA pueden ser un vehículo de planificación para sus ahorros de jubilación, y son más valiosos cuando se producen las mayores caídas del mercado. Combinan el aplazamiento de impuestos con opciones de liquidez y pago de rentas vitalicias. Las rentas vitalicias proporcionan a sus titulares flexibilidad, permitiendo al comprador empezar a recibir pagos en tan sólo un año, o aplazar los pagos hasta un momento predeterminado en el futuro. Dado que las rentas vitalicias son un tipo de seguro, el valor total de la acumulación está disponible en el momento del fallecimiento del titular de la póliza, lo que permite a los herederos evitar la sucesión. Por último, con las rentas vitalicias, puede tener una opción de cuenta fija, lo que significa que se le garantiza el pago de una determinada cantidad cada mes, independientemente de lo que ocurra con los mercados.

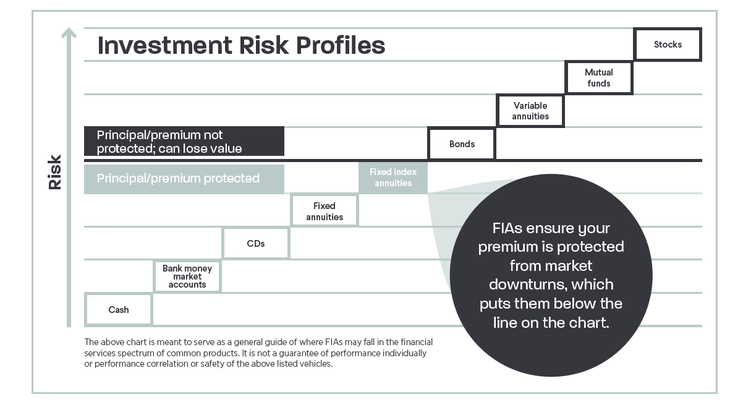

Las acciones, los fondos de inversión, los ETF y otros vehículos de inversión pueden disminuir con la volatilidad del mercado. Los FIA están vinculados a varios índices, como el S & P 500, pero no participan en el riesgo de caída del índice. A continuación se muestra el perfil de riesgo que ofrecen muchas inversiones. Puede ver que las rentas vitalicias y los FIA pueden ofrecer algunos de los mejores rendimientos con un riesgo mínimo a la baja.

Las anualidades están pensadas para alguien que trata de crear una base de crecimiento conservadora, al mismo tiempo que trabaja en una estrategia financiera rápida. Esta estrategia puede ayudarle a garantizar un flujo de ingresos de por vida.

Resumen

Aunque un mal día puede ser un desastre para muchos, no tiene por qué serlo para usted. El mercado alcista, que ha batido récords, llegará a su fin y, con él, la posibilidad de acabar con gran parte de las ganancias que los inversores han obtenido durante más de una década.

Afrontar esta amenaza es especialmente importante para quienes se acercan a la jubilación. Trabaje con su asesor financiero sobre las opciones en el ámbito de las rentas vitalicias que pueden permitirle seguir ganando con el mercado, al tiempo que evitan pérdidas catastróficas cuando llegue el inevitable mal día.

Si desea saber más sobre cómo podemos ayudarle con su planificación financiera y de jubilación póngase en contacto con nosotros hoy mismo.

"Con contribuciones de Marc S. Rogers fundador de Producers Prospect"